Na tabela da postagem anterior vê-se que é inegável o abuso na edição de medidas provisórias por parte de todos os Presidentes da República. Mas é fundamental esclarecer que a mudança neste panorama depende única e exclusivamente dos Deputados Federais e Senadores. E para tanto não é necessário mudar a Constituição novamente para adotar um novo rito de tramitação das MPs – como sugere a PEC 511/2006, em tramitação na Câmara dos Deputados.

É preciso simplesmente que os parlamentares assumam com coragem seu papel e analisem se os requisitos constitucionais de “urgência” e “relevância” foram atendidos em cada MP editada.

O que os números revelam, no entanto, é que o Congresso Nacional tem sido extremamente condescendente com a usurpação, pelo Poder Executivo, de sua prerrogativa de elaborar leis. Tomando apenas as medidas provisórias editadas após a Emenda Constitucional nº 32/2001 – que foi elaborada justamente para conter esses abusos – temos que o Congresso rejeitou apenas 45 das 480 MPs editadas até o momento. Isso representa míseros 9,4% do total, ainda mais quando levamos em conta as recorrentes queixas dos parlamentares contra as MPs.

Se no lugar de fazerem jogo de cena contra as MPs os Deputados e Senadores simplesmente passarem a rejeitar as medidas provisórias que sabidamente não atendem aos requisitos constitucionais de “urgência” e “relevância”, o Presidente da República teria um forte desincentivo contra o uso dessas normas. É simplesmente passar a funcionar os famosos “pesos e contrapesos” (checks and balances) tão importantes para o regime democrático.

Aliás, fato similar ocorreu no passado recente, quando o Supremo Tribunal Federal, ao julgar cautelarmente a ADI nº 4.048-1/DF, suspendeu a eficácia de uma medida provisória que abria créditos extraordinários para vários órgãos por não atender às exigências do art. 167, § 3º da CF/1988. Como resultado, o Poder Executivo reduziu drasticamente a edição de medidas provisórias sobre o assunto.

Trata-se de um claro exemplo que os “pesos e contrapesos” funcionam, desde que acionados pelas autoridades competentes. Se o Congresso Nacional exercer efetivamente o seu papel de apreciar os requisitos constitucionais das medidas provisórias, o abuso do Poder Executivo nesse campo será reduzido significativamente. Sem necessidade de qualquer mudança constitucional.

sexta-feira, 5 de fevereiro de 2010

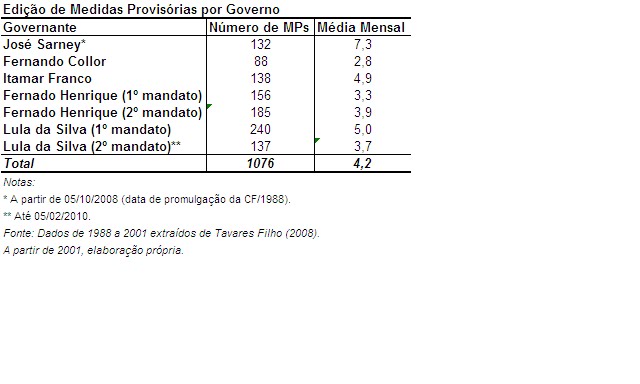

Medidas Provisórias: abuso ou complacência?

No seu discurso de abertura do ano legislativo, o Presidente do Senado, José Sarney, criticou o abuso na edição de medidas provisórias pelo Presidente da República, por esvaziarem as funções legislativas do Congresso Nacional e atrapalharem os trabalhos parlamentares.

Segundo a Agência Senado, “o presidente do Senado também disse repetir pela ‘enésima vez’ a necessidade de restabelecer a plenitude das funções do Parlamento, ‘fugindo da armadilha do rito de tramitação das medidas provisórias’, que, como observou, perturba o funcionamento das instituições, sobretudo das Casas legislativas. (http://www.senado.gov.br/agencia/verNoticia.aspx?codNoticia=98957&codAplicativo=2).

Concordamos com o Senador no diagnóstico do problema; no entanto, a visão do Presidente do Senado é parcial, abordando apenas uma de suas faces.

Criadas na Constituição de 1988 para substituir os autoritários decretos-lei do regime militar, as medidas provisórias foram imaginadas como válvulas de escape, a serem utilizadas com moderação pelo Presidente da República, para transformar rapidamente em norma matérias que, por seu caráter relevante e urgente, deveriam dispensar o prévio exame legislativo – que por natureza é moroso, pois permite o pleno debate democrático.

No entanto, as medidas provisórias acabaram tornando-se um expediente corriqueiro utilizado com frequência por todos os Presidentes da República, graças à banalização dos indeterminados conceitos jurídicos de “urgência” e “relevância” estabelecidos no caput do art. 62 da Constituição Federal.

O resultado desse processo é que, desde a promulgação da Constituição de 1988 já foram editadas 1.076 medidas provisórias, o que representa uma média de 4,2 MPs por mês!

Esses números por si já são indicativos de abusos por parte do Poder Executivo, pois é difícil imaginar que, praticamente uma vez por semana, surjam situações relevantes e urgentes que exijam a edição de uma norma sem o prévio controle legislativo.

Também é interessante notar que a opinião do José Sarney Senador representa uma evolução de pensamento em relação ao José Sarney Presidente da República. Afinal de contas, o governo de José Sarney detém até hoje o título de campeão no quesito média mensal de edição de medidas provisórias desde a CF/1988, como pode ser visto no quadro abaixo.

Segundo a Agência Senado, “o presidente do Senado também disse repetir pela ‘enésima vez’ a necessidade de restabelecer a plenitude das funções do Parlamento, ‘fugindo da armadilha do rito de tramitação das medidas provisórias’, que, como observou, perturba o funcionamento das instituições, sobretudo das Casas legislativas. (http://www.senado.gov.br/agencia/verNoticia.aspx?codNoticia=98957&codAplicativo=2).

Concordamos com o Senador no diagnóstico do problema; no entanto, a visão do Presidente do Senado é parcial, abordando apenas uma de suas faces.

Criadas na Constituição de 1988 para substituir os autoritários decretos-lei do regime militar, as medidas provisórias foram imaginadas como válvulas de escape, a serem utilizadas com moderação pelo Presidente da República, para transformar rapidamente em norma matérias que, por seu caráter relevante e urgente, deveriam dispensar o prévio exame legislativo – que por natureza é moroso, pois permite o pleno debate democrático.

No entanto, as medidas provisórias acabaram tornando-se um expediente corriqueiro utilizado com frequência por todos os Presidentes da República, graças à banalização dos indeterminados conceitos jurídicos de “urgência” e “relevância” estabelecidos no caput do art. 62 da Constituição Federal.

O resultado desse processo é que, desde a promulgação da Constituição de 1988 já foram editadas 1.076 medidas provisórias, o que representa uma média de 4,2 MPs por mês!

Esses números por si já são indicativos de abusos por parte do Poder Executivo, pois é difícil imaginar que, praticamente uma vez por semana, surjam situações relevantes e urgentes que exijam a edição de uma norma sem o prévio controle legislativo.

Também é interessante notar que a opinião do José Sarney Senador representa uma evolução de pensamento em relação ao José Sarney Presidente da República. Afinal de contas, o governo de José Sarney detém até hoje o título de campeão no quesito média mensal de edição de medidas provisórias desde a CF/1988, como pode ser visto no quadro abaixo.

quarta-feira, 3 de fevereiro de 2010

O Blog voltou

Pessoal,

depois de um longo tempo sem postar, estou reativando o blog "Leis e Números" hoje.

O motivo para o sumiço foi justo: o nascimento e os primeiros três meses de meu segundo filho, o Gustavo.

Agora que as coisas começam a voltar ao seu devido lugar, vou tentar voltar a escrever com frequência, destacando notícias da jurisprudência e da produção legislativa que interessem ao mundo econômico.

Conto com a colaboração de vocês com comentários, críticas e sugestões.

Um abraço,

Bruno Carazza

depois de um longo tempo sem postar, estou reativando o blog "Leis e Números" hoje.

O motivo para o sumiço foi justo: o nascimento e os primeiros três meses de meu segundo filho, o Gustavo.

Agora que as coisas começam a voltar ao seu devido lugar, vou tentar voltar a escrever com frequência, destacando notícias da jurisprudência e da produção legislativa que interessem ao mundo econômico.

Conto com a colaboração de vocês com comentários, críticas e sugestões.

Um abraço,

Bruno Carazza

quinta-feira, 17 de setembro de 2009

Monopólio dos Correios - 2ª parte

A decisão do STF sobre o monopólio dos correios, que comecei a discutir algumas postagens abaixo, revela o quanto os conceitos jurídicos e econômicos podem ser distintos diante da realidade concreta.

Antes de começar a analisar os argumentos utilizados pelo STF, devo ressaltar que o Tribunal ainda não divulgou o inteiro teor de sua decisão. As conclusões abaixo baseiam-se tão somente nos resumos publicados ao longo do Informativos nº 392, 409, 510 e 554, publicados semanalmente pelo STF.

O placar da decisão foi de 5 votos pela improcedência da ADPF – ou seja, pela manutenção da exclusividade dos Correios na prestação do serviço postal – (Ministros Eros Grau, Joaquim Barbosa, Cezar Peluso, Ellen Gracie e Cármen Lúcia), 4 votos pela improcedência parcial (com fundamentos diversos, Ministros Gilmar Mendes, Ricardo Lewandowski, Celso de Mello e Carlos Britto) e um voto pela procedência total – ou seja, pelo fim do monopólio estatal (Ministro Marco Aurélio, relator).

Vamos aos argumentos do voto vencedor.

Para o Ministro Eros Grau, o serviço postal constitui um serviço público e não uma atividade econômica em sentido estrito. Essa terminologia é utilizada em Direito Econômico e Administrativo para distinguir as atividades em que o Estado atua como empresário (“atividade econômica em sentido estrito”), daquelas em que o Estado presta um serviço buscando cumprir uma finalidade pública, sob o regime de privilégio (“serviço público”).

Na atividade econômica em sentido estrito, o Estado produz um bem ou serviço em regime de concorrência (potencial ou efetiva) com o setor privado. É o que acontece no setor bancário, por exemplo, em que Caixa Econômica e Banco do Brasil concorrem com os demais bancos privados.

Já na prestação de serviço público, o Estado provê uma necessidade pública por meio de sua atuação direta ou licitando concessões ou permissões para o setor privado. Os casos mais comuns são os de transporte público municipal e de gás canalizado, previstos inclusive constitucionalmente.

Qual a grande consequência dessa distinção que aparentemente é apenas teórica? O Ministro Eros Grau considera que os serviços postais são um serviço público; logo, a União tem o privilégio de explorá-lo com exclusividade. Isso significa que as empresas privadas só poderiam prestar esse serviço se a União fizesse uma licitação concedendo sua exploração para as vencedoras. Como não o fez, na prática a Empresa Brasileira de Correios e Telégrafos tem o monopólio dos serviços postais.

Embora a leitura dos informativos não permita identificar ainda com precisão qual o alcance dessa decisão do STF, já é possível adiantar que, a nosso ver, o Supremo distanciou-se da realidade econômica. A proliferação de empresas de serviços de entrega e distribuição observada no mercado nas últimas duas décadas revela que esse mercado é amplamente competitivo. Aliás, os Correios já atuam em concorrência com as empresas privadas e, dada sua capilaridade no território nacional e sua tecnologia, lidera o mercado.

Também não há nenhum argumento aparente que justifique que a exploração de todo o serviço tenha que ser exercida pela União em regime de monopólio. De um lado, o argumento da segurança nacional (que parece ter inspirado a Lei nº 6.538/1978) perdeu validade com o fim do regime militar e o direito constitucional à privacidade. De outro, o atendimento a pessoas carentes e que vivem nos rincões do país, que poderia ser desprezado pelas empresas privadas, poderia muito bem continuar sendo exercido pelos Correios, como já acontece hoje.

A competência da União na "manutenção do serviço postal" (CF, art. 21, X) poderia ser melhor alcançada com a concorrência entre os Correios e as empresas privadas sendo regulada por uma Agência de Serviços Postais, por exemplo. Como acontece no setor bancário, em que bancos públicos e privados disputam o mercado, sendo supervisionados pelo Banco Central.

Em síntese, não há motivos aparentes para entender porque o STF considerou que os serviços postais são um serviço público, e não uma atividade econômica em sentido estrito. Caso optasse pela segunda classificação, o Supremo teria dado um grande passo para referendar a concorrência nesse mercado tão relevante.

Pelo visto, prevaleceu a ideologia do Estado superpoderoso. Ideologia, aliás, que está evidente no seguinte trecho do voto do Ministro Eros Grau, que foi citado nos informativos nº 392 e 554: “haver-se-ia de exigir um Estado forte e apto a garantir a todos uma existência digna, sendo incompatível com a Constituição a proposta de substituição do Estado pela sociedade civil”.

Nada contra a visão de que o Estado deve ser forte para garantir a todos uma existência digna. Mas daí a concluir que isso deve ser conseguido por meio do monopólio estatal na entrega de correspondência vai uma grande distância.

Vamos esperar a publicação do inteiro teor das discussões do STF para verificar se há outros argumentos que justificam a manutenção do monopólio postal.

Se houve alguma novidade, prometo uma nova postagem. Até a próxima.

Antes de começar a analisar os argumentos utilizados pelo STF, devo ressaltar que o Tribunal ainda não divulgou o inteiro teor de sua decisão. As conclusões abaixo baseiam-se tão somente nos resumos publicados ao longo do Informativos nº 392, 409, 510 e 554, publicados semanalmente pelo STF.

O placar da decisão foi de 5 votos pela improcedência da ADPF – ou seja, pela manutenção da exclusividade dos Correios na prestação do serviço postal – (Ministros Eros Grau, Joaquim Barbosa, Cezar Peluso, Ellen Gracie e Cármen Lúcia), 4 votos pela improcedência parcial (com fundamentos diversos, Ministros Gilmar Mendes, Ricardo Lewandowski, Celso de Mello e Carlos Britto) e um voto pela procedência total – ou seja, pelo fim do monopólio estatal (Ministro Marco Aurélio, relator).

Vamos aos argumentos do voto vencedor.

Para o Ministro Eros Grau, o serviço postal constitui um serviço público e não uma atividade econômica em sentido estrito. Essa terminologia é utilizada em Direito Econômico e Administrativo para distinguir as atividades em que o Estado atua como empresário (“atividade econômica em sentido estrito”), daquelas em que o Estado presta um serviço buscando cumprir uma finalidade pública, sob o regime de privilégio (“serviço público”).

Na atividade econômica em sentido estrito, o Estado produz um bem ou serviço em regime de concorrência (potencial ou efetiva) com o setor privado. É o que acontece no setor bancário, por exemplo, em que Caixa Econômica e Banco do Brasil concorrem com os demais bancos privados.

Já na prestação de serviço público, o Estado provê uma necessidade pública por meio de sua atuação direta ou licitando concessões ou permissões para o setor privado. Os casos mais comuns são os de transporte público municipal e de gás canalizado, previstos inclusive constitucionalmente.

Qual a grande consequência dessa distinção que aparentemente é apenas teórica? O Ministro Eros Grau considera que os serviços postais são um serviço público; logo, a União tem o privilégio de explorá-lo com exclusividade. Isso significa que as empresas privadas só poderiam prestar esse serviço se a União fizesse uma licitação concedendo sua exploração para as vencedoras. Como não o fez, na prática a Empresa Brasileira de Correios e Telégrafos tem o monopólio dos serviços postais.

Embora a leitura dos informativos não permita identificar ainda com precisão qual o alcance dessa decisão do STF, já é possível adiantar que, a nosso ver, o Supremo distanciou-se da realidade econômica. A proliferação de empresas de serviços de entrega e distribuição observada no mercado nas últimas duas décadas revela que esse mercado é amplamente competitivo. Aliás, os Correios já atuam em concorrência com as empresas privadas e, dada sua capilaridade no território nacional e sua tecnologia, lidera o mercado.

Também não há nenhum argumento aparente que justifique que a exploração de todo o serviço tenha que ser exercida pela União em regime de monopólio. De um lado, o argumento da segurança nacional (que parece ter inspirado a Lei nº 6.538/1978) perdeu validade com o fim do regime militar e o direito constitucional à privacidade. De outro, o atendimento a pessoas carentes e que vivem nos rincões do país, que poderia ser desprezado pelas empresas privadas, poderia muito bem continuar sendo exercido pelos Correios, como já acontece hoje.

A competência da União na "manutenção do serviço postal" (CF, art. 21, X) poderia ser melhor alcançada com a concorrência entre os Correios e as empresas privadas sendo regulada por uma Agência de Serviços Postais, por exemplo. Como acontece no setor bancário, em que bancos públicos e privados disputam o mercado, sendo supervisionados pelo Banco Central.

Em síntese, não há motivos aparentes para entender porque o STF considerou que os serviços postais são um serviço público, e não uma atividade econômica em sentido estrito. Caso optasse pela segunda classificação, o Supremo teria dado um grande passo para referendar a concorrência nesse mercado tão relevante.

Pelo visto, prevaleceu a ideologia do Estado superpoderoso. Ideologia, aliás, que está evidente no seguinte trecho do voto do Ministro Eros Grau, que foi citado nos informativos nº 392 e 554: “haver-se-ia de exigir um Estado forte e apto a garantir a todos uma existência digna, sendo incompatível com a Constituição a proposta de substituição do Estado pela sociedade civil”.

Nada contra a visão de que o Estado deve ser forte para garantir a todos uma existência digna. Mas daí a concluir que isso deve ser conseguido por meio do monopólio estatal na entrega de correspondência vai uma grande distância.

Vamos esperar a publicação do inteiro teor das discussões do STF para verificar se há outros argumentos que justificam a manutenção do monopólio postal.

Se houve alguma novidade, prometo uma nova postagem. Até a próxima.

terça-feira, 1 de setembro de 2009

Leasing cambial - Terceiro capítulo

Como estou procurando demonstrar nas últimas duas postagens, o episódio do leasing cambial traz importantes ensinamentos sobre as relações entre direito e economia.

A consolidação da jurisprudência do STJ em repartir os custos da desvalorização entre ambas as partes, está longe de ser explicada apenas por uma possível aversão do órgão em tomar partido em questão tão complexa. A mensagem explícita nas decisões do STJ é que, ao final, tanto devedores quanto credores pecaram na forma como os negócios foram fechados nessa estória.

De um lado, os bancos falharam (e continuam falhando, aliás) na sua política de alertar seus clientes sobre os riscos do negócio. Aliás, o movimento de defesa do consumidor deveria cada vez mais centrar seus esforços nesta questão. Cliente bem informado tem melhores condições de fazer suas escolhas e de se precaver contra imprevistos futuros. No caso do leasing, claramente os bancos não cumpriram seu papel de informar.

Do lado dos clientes, entendemos que a visão que o STJ agiu corretamente em imputar custos ao comportamento no mínimo passivo (e muitas vezes irresponsável) de tomar crédito sem avaliar os riscos envolvidos no negócio. Não dá mais para considerar como um dogma a tese de que o consumidor é sempre hipossuficiente, sendo sempre prejudicado por cláusulas abusivas, contratos de adesão, etc. Ao decidir firmar um contrato como o de crédito, que envolve geralmente prazos longos, o consumidor deve estar ciente dos riscos do negócio e ser responsabilizado por eventos que possam vir a acontecer durante seu vínculo com o banco.

Outra lição trazida pela estória é como a incerteza jurídica prejudica o ambiente de negócios. Coletando os dados relativos às operações de leasing para pessoas físicas, verificamos que a insegurança gerada pelas discussões judiciais relativas à desvalorização cambial está estreitamente relacionada com o desempenho desse tipo de operação no mercado de crédito.

Embora o Banco Central só disponibilize os dados a partir de junho de 2000 (pouco mais de um ano após a desvalorização) verificamos que o leasing foi perdendo aceleradamente sua importância no mercado. Sua participação no crédito total para pessoas físicas cai de quase 15% em junho de 2000 para menos de 2% em meados de 2003.

Não é coincidência o fato de que só depois de consolidada a questão no STJ (a decisão do RE nº 401.021-ES, que marca a virada da jurisprudência, é de dezembro de 2002) é que os negócios começam a se recuperar, até atingir, em 2009, os níveis de antes da desvalorização cambial. Vale ressaltar que o mercado levou dez anos para se recuperar das intempéries trazidas pelas discussões judiciais a respeito da desvalorização cambial.

O gráfico abaixo é uma demonstração clara de como a insegurança a respeito das soluções oferecidas pelo ordenamento jurídico a problemas contratuais tem o poder de afetar o desempenho do mercado e, assim, do próprio desenvolvimento econômico.

A consolidação da jurisprudência do STJ em repartir os custos da desvalorização entre ambas as partes, está longe de ser explicada apenas por uma possível aversão do órgão em tomar partido em questão tão complexa. A mensagem explícita nas decisões do STJ é que, ao final, tanto devedores quanto credores pecaram na forma como os negócios foram fechados nessa estória.

De um lado, os bancos falharam (e continuam falhando, aliás) na sua política de alertar seus clientes sobre os riscos do negócio. Aliás, o movimento de defesa do consumidor deveria cada vez mais centrar seus esforços nesta questão. Cliente bem informado tem melhores condições de fazer suas escolhas e de se precaver contra imprevistos futuros. No caso do leasing, claramente os bancos não cumpriram seu papel de informar.

Do lado dos clientes, entendemos que a visão que o STJ agiu corretamente em imputar custos ao comportamento no mínimo passivo (e muitas vezes irresponsável) de tomar crédito sem avaliar os riscos envolvidos no negócio. Não dá mais para considerar como um dogma a tese de que o consumidor é sempre hipossuficiente, sendo sempre prejudicado por cláusulas abusivas, contratos de adesão, etc. Ao decidir firmar um contrato como o de crédito, que envolve geralmente prazos longos, o consumidor deve estar ciente dos riscos do negócio e ser responsabilizado por eventos que possam vir a acontecer durante seu vínculo com o banco.

Outra lição trazida pela estória é como a incerteza jurídica prejudica o ambiente de negócios. Coletando os dados relativos às operações de leasing para pessoas físicas, verificamos que a insegurança gerada pelas discussões judiciais relativas à desvalorização cambial está estreitamente relacionada com o desempenho desse tipo de operação no mercado de crédito.

Embora o Banco Central só disponibilize os dados a partir de junho de 2000 (pouco mais de um ano após a desvalorização) verificamos que o leasing foi perdendo aceleradamente sua importância no mercado. Sua participação no crédito total para pessoas físicas cai de quase 15% em junho de 2000 para menos de 2% em meados de 2003.

Não é coincidência o fato de que só depois de consolidada a questão no STJ (a decisão do RE nº 401.021-ES, que marca a virada da jurisprudência, é de dezembro de 2002) é que os negócios começam a se recuperar, até atingir, em 2009, os níveis de antes da desvalorização cambial. Vale ressaltar que o mercado levou dez anos para se recuperar das intempéries trazidas pelas discussões judiciais a respeito da desvalorização cambial.

O gráfico abaixo é uma demonstração clara de como a insegurança a respeito das soluções oferecidas pelo ordenamento jurídico a problemas contratuais tem o poder de afetar o desempenho do mercado e, assim, do próprio desenvolvimento econômico.

segunda-feira, 31 de agosto de 2009

Leasing Cambial - Segundo capítulo

Continuando a história sobre o leasing cambial...

Como vimos na postagem anterior, a severa desvalorização cambial no início de 1999 gerou uma série de questionamentos judiciais. Devedores de bancos que se valeram do leasing cambial para financiar seus automóveis correram para o Judiciário para tentar alguma forma de proteção contra o aumento de seu endividamento.

A tese dos devedores tinha fundamentos jurídicos relevantes. Para eles, a desvalorização cambial foi um acontecimento imprevisível e que gerou uma onerosidade excessiva para os devedores. Como o equilíbrio econômico-financeiro do contrato foi quebrado, caberia ao Judiciário restabelecê-lo.

Nesse caso, os devedores pleiteavam a aplicação do art. 6º, V, do Código de Defesa do Consumidor (aqui), que diz o seguinte:

Art. 6º São direitos básicos do consumidor:

(...)

V - a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas;

Em outras palavras, os devedores queriam a modificação do contrato, para restabelecer o equilíbrio econômico-financeiro do contrato. Ou seja, que o Poder Judiciário alterasse o contrato, trocando seu indexador: sairia a taxa de câmbio, entraria algum índice de inflação (o IPC, por exemplo). Como consequência, o banco arcaria integralmente com o prejuízo da desvalorização cambial.

É interessante notar que essa questão da onerosidade excessiva decorrente de um fato imprevisível é antiga no Direito Civil; suas origens remontam ao fim do Império Romano e à Idade Média. Naquela época, a cláusula rebus sic standibus (“enquanto as coisas estão assim”) seria uma das exceções à regra geral do pacta sunt servanda (“o acordo é lei entre as partes”), um dos alicerces do direito contratual romano. Para essa “nova” teoria, as condições de um acordo poderiam ser revistas, desde que algo inesperado acontecesse que tornasse as condições extremamente desfavoráveis a uma das partes.

Apenas a título de informação, além do Código de Defesa do Consumidor, o Código Civil de 2002 (aqui) também incorporou a cláusula rebus sic stantibus, mas em condições bem mais rigorosas. É o que se vê pelo seu art. 478:

Art. 478. Nos contratos de execução continuada ou diferida, se a prestação de uma das partes se tornar excessivamente onerosa, com extrema vantagem para a outra, em virtude de acontecimentos extraordinários e imprevisíveis, poderá o devedor pedir a resolução do contrato. (...)

Atenção para o cuidado que o legislador do Código Civil teve em qualificar bem a situação: a onerosidade excessiva deveria decorrer de “acontecimentos extraordinários e imprevisíveis” e resultar em “extrema vantagem” para uma das partes. Já no CDC, fala-se apenas em “fatos supervenientes”. Não há menção, portanto, à imprevisibilidade e à extraordinariedade.

Mas voltando para a questão do leasing cambial, a tese dos clientes/consumidores/devedores a princípio ganhou amparo no Poder Judiciário. Tanto que o Superior Tribunal de Justiça, órgão responsável por uniformizar a interpretação da legislação infra-constitucional federal, proferiu algumas decisões acolhendo a teoria de que os custos com a desvalorização deveriam ser arcados pelos arrendadores/bancos/credores.

Veja, a respeito, a decisão do Recurso Especial nº 268.661-RJ (veja aqui), de relatoria da Ministra Nancy Andrighi, que cita diversos outros precedentes do STJ.

Na defesa de seus interesses, os bancos argumentavam o seguinte:

1) Que a operação de leasing cambial não era uma relação de consumo e, portanto, não se aplicava o art. 6º, V, do CDC.

2) Por não se tratar de relação de consumo, os consumidores deveriam demonstrar que a desvalorização ocorreu de maneira imprevisível.

3) Que à época da celebração dos contratos havia claros sinais de que a política cambial brasileira era insustentável, e que em algum momento o governo seria forçado a desvalorizar o real.

4) Que mesmo cientes da grave conjuntura macroeconômica, os clientes decidiram assumir o risco e firmaram contratos indexados ao dólar.

5) Que a alteração do índice de reajuste dos contratos causaria graves prejuízos aos bancos, que buscaram os recursos para as operações no exterior.

A força dessa argumentação acabou levando, posteriormente, o STJ a flexibilizar seu entendimento. Passou-se a decidir que os custos deveriam ser igualmente arcados entre clientes e bancos, numa decisão salomônica. O acórdão proferido no RE nº 401.021-ES (aqui) tornou-se paradigmático na questão:

“LEASING. Variação cambial. Fato superveniente. Onerosidade excessiva. Distribuição dos efeitos. A brusca alteração da política cambial do governo, elevando o valor das prestações mensais dos contratos de longa duração, como o leasing, constitui fato superveniente que deve ser ponderado pelo juiz para modificar o contrato e repartir entre os contratantes os efeitos do fato novo. Com isso, nem se mantém a cláusula da variação cambial em sua inteireza, porque seria muito gravoso ao arrendatário, nem se a substitui por outro índice interno de correção, porque oneraria demasiadamente o arrendador que obteve recurso externo, mas se permite a atualização pela variação cambial, cuja diferença é cobrável do arrendatário por metade.”

Como resultado, houve um misto de rebus sic standibus com pacta sund servanda: nem se preservou os contratos integralmente (como queriam os credores), nem se afastou a incidência da variação cambial (como buscavam os devedores). Os contratos foram reajustados em 50% da desvalorização cambial no período, e fim de papo.

Na próxima postagem vou tentar discutir algumas questões sobre os impactos dessa decisão judicial no mercado. Até lá!

Como vimos na postagem anterior, a severa desvalorização cambial no início de 1999 gerou uma série de questionamentos judiciais. Devedores de bancos que se valeram do leasing cambial para financiar seus automóveis correram para o Judiciário para tentar alguma forma de proteção contra o aumento de seu endividamento.

A tese dos devedores tinha fundamentos jurídicos relevantes. Para eles, a desvalorização cambial foi um acontecimento imprevisível e que gerou uma onerosidade excessiva para os devedores. Como o equilíbrio econômico-financeiro do contrato foi quebrado, caberia ao Judiciário restabelecê-lo.

Nesse caso, os devedores pleiteavam a aplicação do art. 6º, V, do Código de Defesa do Consumidor (aqui), que diz o seguinte:

Art. 6º São direitos básicos do consumidor:

(...)

V - a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas;

Em outras palavras, os devedores queriam a modificação do contrato, para restabelecer o equilíbrio econômico-financeiro do contrato. Ou seja, que o Poder Judiciário alterasse o contrato, trocando seu indexador: sairia a taxa de câmbio, entraria algum índice de inflação (o IPC, por exemplo). Como consequência, o banco arcaria integralmente com o prejuízo da desvalorização cambial.

É interessante notar que essa questão da onerosidade excessiva decorrente de um fato imprevisível é antiga no Direito Civil; suas origens remontam ao fim do Império Romano e à Idade Média. Naquela época, a cláusula rebus sic standibus (“enquanto as coisas estão assim”) seria uma das exceções à regra geral do pacta sunt servanda (“o acordo é lei entre as partes”), um dos alicerces do direito contratual romano. Para essa “nova” teoria, as condições de um acordo poderiam ser revistas, desde que algo inesperado acontecesse que tornasse as condições extremamente desfavoráveis a uma das partes.

Apenas a título de informação, além do Código de Defesa do Consumidor, o Código Civil de 2002 (aqui) também incorporou a cláusula rebus sic stantibus, mas em condições bem mais rigorosas. É o que se vê pelo seu art. 478:

Art. 478. Nos contratos de execução continuada ou diferida, se a prestação de uma das partes se tornar excessivamente onerosa, com extrema vantagem para a outra, em virtude de acontecimentos extraordinários e imprevisíveis, poderá o devedor pedir a resolução do contrato. (...)

Atenção para o cuidado que o legislador do Código Civil teve em qualificar bem a situação: a onerosidade excessiva deveria decorrer de “acontecimentos extraordinários e imprevisíveis” e resultar em “extrema vantagem” para uma das partes. Já no CDC, fala-se apenas em “fatos supervenientes”. Não há menção, portanto, à imprevisibilidade e à extraordinariedade.

Mas voltando para a questão do leasing cambial, a tese dos clientes/consumidores/devedores a princípio ganhou amparo no Poder Judiciário. Tanto que o Superior Tribunal de Justiça, órgão responsável por uniformizar a interpretação da legislação infra-constitucional federal, proferiu algumas decisões acolhendo a teoria de que os custos com a desvalorização deveriam ser arcados pelos arrendadores/bancos/credores.

Veja, a respeito, a decisão do Recurso Especial nº 268.661-RJ (veja aqui), de relatoria da Ministra Nancy Andrighi, que cita diversos outros precedentes do STJ.

Na defesa de seus interesses, os bancos argumentavam o seguinte:

1) Que a operação de leasing cambial não era uma relação de consumo e, portanto, não se aplicava o art. 6º, V, do CDC.

2) Por não se tratar de relação de consumo, os consumidores deveriam demonstrar que a desvalorização ocorreu de maneira imprevisível.

3) Que à época da celebração dos contratos havia claros sinais de que a política cambial brasileira era insustentável, e que em algum momento o governo seria forçado a desvalorizar o real.

4) Que mesmo cientes da grave conjuntura macroeconômica, os clientes decidiram assumir o risco e firmaram contratos indexados ao dólar.

5) Que a alteração do índice de reajuste dos contratos causaria graves prejuízos aos bancos, que buscaram os recursos para as operações no exterior.

A força dessa argumentação acabou levando, posteriormente, o STJ a flexibilizar seu entendimento. Passou-se a decidir que os custos deveriam ser igualmente arcados entre clientes e bancos, numa decisão salomônica. O acórdão proferido no RE nº 401.021-ES (aqui) tornou-se paradigmático na questão:

“LEASING. Variação cambial. Fato superveniente. Onerosidade excessiva. Distribuição dos efeitos. A brusca alteração da política cambial do governo, elevando o valor das prestações mensais dos contratos de longa duração, como o leasing, constitui fato superveniente que deve ser ponderado pelo juiz para modificar o contrato e repartir entre os contratantes os efeitos do fato novo. Com isso, nem se mantém a cláusula da variação cambial em sua inteireza, porque seria muito gravoso ao arrendatário, nem se a substitui por outro índice interno de correção, porque oneraria demasiadamente o arrendador que obteve recurso externo, mas se permite a atualização pela variação cambial, cuja diferença é cobrável do arrendatário por metade.”

Como resultado, houve um misto de rebus sic standibus com pacta sund servanda: nem se preservou os contratos integralmente (como queriam os credores), nem se afastou a incidência da variação cambial (como buscavam os devedores). Os contratos foram reajustados em 50% da desvalorização cambial no período, e fim de papo.

Na próxima postagem vou tentar discutir algumas questões sobre os impactos dessa decisão judicial no mercado. Até lá!

quinta-feira, 27 de agosto de 2009

Leasing Cambial - Segurança Jurídica e Crédito

Ainda estou devendo a conclusão sobre o julgamento do STF sobre o monopólio dos Correios.

Mas hoje vou mudar o assunto: quero comentar uma recente decisão do Superior Tribunal de Justiça (STJ) sobre leasing cambial, que ilustra bem as relações entre direito e economia no mercado de crédito. Vamos lá.

O leasing é um tipo de negócio jurídico bastante comum no exterior, que foi regulamento no Brasil pela Lei nº 6.099/1974 (veja aqui) . Por aqui ele assumiu o nome de arrendamento mercantil. Grosso modo, o leasing funciona assim:

1. A arrendadora (empresa de arrendamento mercantil ou banco múltiplo) adquire um bem a pedido do arrendatário (pessoa natural ou jurídica).

2. O bem adquirido pela arrendadora é cedido para o arrendatário, que lhe pagará prestações mensais pelo seu uso por um período determinado.

3. Ao final do período, o arrendatário tem a opção de adquirir a propriedade do bem, pagando pelo valor residual.

Graças a um tratamento contábil e tributário especial, o leasing é um negócio interessante para ambas as partes. Historicamente ele tem se mostrando uma forma de concessão de crédito de longo prazo e com taxas de juros relativamente baixas, decorrentes do baixo risco da operação. O baixo risco advém do fato de que o bem não é transferido para o ativo do comprador antes do fim da operação. Só quando o arrendatário exerce sua opção de compra ao final da operação é que o bem passa a fazer parte do seu patrimônio - antes disso, ele pertence à arrendadora. Assim, em caso de inadimplência, o banco rapidamente recupera o bem, sem enfrentar as agruras de um moroso processo de execução judicial, que pode se arrastar por anos. Risco jurídico baixo, taxas de juros mais baixas.

A importância do arrendamento mercantil para a economia brasileira não é nada desprezível, haja vista que praticamente 9% de todo o crédito concedido no país é feito por meio de leasing.

O leasing é um instrumento utilizado para diversos fins, mas seu uso majoritário está relacionado às operações com veículos. Atualmente, 56,3% do total do saldo de operações de arrendamento mercantil realizadas pelo Sistema Financeiro Nacional são destinadas ao financiamento de veículos. E, nesse setor, ele assume grande participação: 43,8% de todo o crédito destinado para a aquisição de veículos no país é contratado por meio de leasing.

No entanto, não foi sempre que o leasing desempenhou essa pujança observada nos dias atuais. Durante a última década ele sofreu dois grandes golpes relacionados diretamente com a segurança jurídica no ordenamento jurídico brasileiro: a maxidesvalorização cambial de 1999, que afetou os contratos de leasing indexados ao dólar, e a polêmica relacionada à natureza jurídica de um dos seus institutos, o valor residual garantido (VRG). A recente decisão do STJ que vamos comentar no próximo post tem a ver com a questão da desvalorização cambial. Em outra postagem tentarei discutir a questão do VRG.

Voltando um pouco na história econômica brasileira recente, um dos pilares do Plano Real foi a chamada âncora cambial. Por meio dela, o Banco Central realizava operações no mercado para manter o Real forte em relação ao dólar, com o objetivo de atrair recursos para o país e estimular importações. O plano era o seguinte: com a entrada de produtos estrangeiros com preços competitivos, os produtores nacionais não tinham como reajustar seus preços e a inflação mantinha-se sob controle. Para se ter uma ideia dessa política, o dólar variou entre R$ 0,84 (dez/1994) e R$ 1,20 (dez/1998) nessa primeira fase do Plano Real.

Essa relativa estabilidade da moeda americana estimulou a realização de operações de arrendamento mercantil referenciadas em dólar. O Conselho Monetário Nacional autorizou as instituições financeiras a captarem recursos no exterior e emprestá-los para os clientes, indexando o saldo devedor ao câmbio. Essa operação foi muito utilizada, principalmente pelas pessoas físicas, para a aquisição, via leasing, de veículos – pois a taxa de juros embutida nessa operação era significativamente inferior às taxas de juros disponíveis no mercado.

Tudo transcorria às mil maravilhas, com os bancos batendo recordes de operações de leasing, as montadoras de veículos idem (os níveis de produção alcançados em 1997/1998 só foram retomados em 2004) e os clientes satisfeitos com seus carros novos e sua dívida barata. Aí começa 1999, o Brasil sofre um ataque especulativo e é obrigado a abandonar a âncora cambial e autorizar a livre flutuação do câmbio.

Resultado: o dólar rapidamente subiu entre 50% e 70%, e com ele todas as dívidas de leasing indexadas ao câmbio. Imagine o cidadão que comprou seu Uno Mille (o carro mais vendido no país na época) por meio de uma operação de leasing cambial por R$ 20 mil, para pagar em vários anos. Da noite pro dia ele descobre que a dívida passou para R$ 30 mil ou 35 mil. Nem precisa dizer que a comoção foi geral. E, como resultado, choveu ações judiciais questionando essas operações de leasing.

No próximo post apresentarei os principais argumentos utilizados por clientes e bancos nesses processos, as consequências dessa insegurança no mercado e como o STJ decidiu salomonicamente a questão.

Vou tentar não ficar devendo mais essa. E honrar o compromisso de terminar a estória dos Correios.

Mas hoje vou mudar o assunto: quero comentar uma recente decisão do Superior Tribunal de Justiça (STJ) sobre leasing cambial, que ilustra bem as relações entre direito e economia no mercado de crédito. Vamos lá.

O leasing é um tipo de negócio jurídico bastante comum no exterior, que foi regulamento no Brasil pela Lei nº 6.099/1974 (veja aqui) . Por aqui ele assumiu o nome de arrendamento mercantil. Grosso modo, o leasing funciona assim:

1. A arrendadora (empresa de arrendamento mercantil ou banco múltiplo) adquire um bem a pedido do arrendatário (pessoa natural ou jurídica).

2. O bem adquirido pela arrendadora é cedido para o arrendatário, que lhe pagará prestações mensais pelo seu uso por um período determinado.

3. Ao final do período, o arrendatário tem a opção de adquirir a propriedade do bem, pagando pelo valor residual.

Graças a um tratamento contábil e tributário especial, o leasing é um negócio interessante para ambas as partes. Historicamente ele tem se mostrando uma forma de concessão de crédito de longo prazo e com taxas de juros relativamente baixas, decorrentes do baixo risco da operação. O baixo risco advém do fato de que o bem não é transferido para o ativo do comprador antes do fim da operação. Só quando o arrendatário exerce sua opção de compra ao final da operação é que o bem passa a fazer parte do seu patrimônio - antes disso, ele pertence à arrendadora. Assim, em caso de inadimplência, o banco rapidamente recupera o bem, sem enfrentar as agruras de um moroso processo de execução judicial, que pode se arrastar por anos. Risco jurídico baixo, taxas de juros mais baixas.

A importância do arrendamento mercantil para a economia brasileira não é nada desprezível, haja vista que praticamente 9% de todo o crédito concedido no país é feito por meio de leasing.

O leasing é um instrumento utilizado para diversos fins, mas seu uso majoritário está relacionado às operações com veículos. Atualmente, 56,3% do total do saldo de operações de arrendamento mercantil realizadas pelo Sistema Financeiro Nacional são destinadas ao financiamento de veículos. E, nesse setor, ele assume grande participação: 43,8% de todo o crédito destinado para a aquisição de veículos no país é contratado por meio de leasing.

No entanto, não foi sempre que o leasing desempenhou essa pujança observada nos dias atuais. Durante a última década ele sofreu dois grandes golpes relacionados diretamente com a segurança jurídica no ordenamento jurídico brasileiro: a maxidesvalorização cambial de 1999, que afetou os contratos de leasing indexados ao dólar, e a polêmica relacionada à natureza jurídica de um dos seus institutos, o valor residual garantido (VRG). A recente decisão do STJ que vamos comentar no próximo post tem a ver com a questão da desvalorização cambial. Em outra postagem tentarei discutir a questão do VRG.

Voltando um pouco na história econômica brasileira recente, um dos pilares do Plano Real foi a chamada âncora cambial. Por meio dela, o Banco Central realizava operações no mercado para manter o Real forte em relação ao dólar, com o objetivo de atrair recursos para o país e estimular importações. O plano era o seguinte: com a entrada de produtos estrangeiros com preços competitivos, os produtores nacionais não tinham como reajustar seus preços e a inflação mantinha-se sob controle. Para se ter uma ideia dessa política, o dólar variou entre R$ 0,84 (dez/1994) e R$ 1,20 (dez/1998) nessa primeira fase do Plano Real.

Essa relativa estabilidade da moeda americana estimulou a realização de operações de arrendamento mercantil referenciadas em dólar. O Conselho Monetário Nacional autorizou as instituições financeiras a captarem recursos no exterior e emprestá-los para os clientes, indexando o saldo devedor ao câmbio. Essa operação foi muito utilizada, principalmente pelas pessoas físicas, para a aquisição, via leasing, de veículos – pois a taxa de juros embutida nessa operação era significativamente inferior às taxas de juros disponíveis no mercado.

Tudo transcorria às mil maravilhas, com os bancos batendo recordes de operações de leasing, as montadoras de veículos idem (os níveis de produção alcançados em 1997/1998 só foram retomados em 2004) e os clientes satisfeitos com seus carros novos e sua dívida barata. Aí começa 1999, o Brasil sofre um ataque especulativo e é obrigado a abandonar a âncora cambial e autorizar a livre flutuação do câmbio.

Resultado: o dólar rapidamente subiu entre 50% e 70%, e com ele todas as dívidas de leasing indexadas ao câmbio. Imagine o cidadão que comprou seu Uno Mille (o carro mais vendido no país na época) por meio de uma operação de leasing cambial por R$ 20 mil, para pagar em vários anos. Da noite pro dia ele descobre que a dívida passou para R$ 30 mil ou 35 mil. Nem precisa dizer que a comoção foi geral. E, como resultado, choveu ações judiciais questionando essas operações de leasing.

No próximo post apresentarei os principais argumentos utilizados por clientes e bancos nesses processos, as consequências dessa insegurança no mercado e como o STJ decidiu salomonicamente a questão.

Vou tentar não ficar devendo mais essa. E honrar o compromisso de terminar a estória dos Correios.

Assinar:

Postagens (Atom)